Цей податок, поряд із податком на землю та нерухоме майно, іноді називають податком на розкіш.

У статті йтиметься про суть податку на авто, про те, хто є його платником, які терміни для сплати та у чому полягають особливості сплати транспортного податку у 2024 році відповідно до норм Податкового Кодексу України. У статті наводиться приклад розрахунку податку за допомогою онлайн калькулятора та друга корисна інформація.

Податок на авто чи транспортний податок

Починаючи з 2015 року, в Україні до складу майнових податків включено податок на авто (транспортний податок), який поширювався на власників ТЗ, вік яких не перевищував 5 років з моменту виробництва:

- з об’ємом бензинового двигуна 3 л

- з об’ємом дизельного двигуна 2,5 л

Через рік методика розрахунку транспортного податку змінилася, була зроблена прив’язка розрахунку до мінімальної заробітної плати щодо ринкової вартості автомобіля з метою оподаткування.

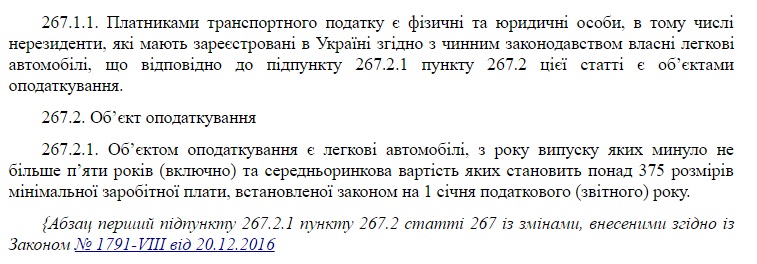

Зрозуміло, розмір мінімальної зарплати перестав бути величиною постійної, що зумовлює регулярному перегляду бази оподаткування транспортного податку. Наприклад, у 2024 році транспортний податок зобов’язані сплачувати власники автомобілів із ринковою вартістю понад 375 мінімальних зарплат.

З 1 січня 2024 року мінімальна заробітна плата в Україні становить 7,1 тис. грн. Таким чином, об’єктом оподаткування є автомобілі вартістю 2,66 млн грн (375х7100 грн). Зрозуміло, що ця вимога застосовується до автомобілів з датою випуску не більше п’яти років.

Сума транспортного податку становить фіксовану величину 25 тис. грн.

Транспортний податок 2024, Україна

У зв’язку з тим, що з 1 січня 2024 року змінився розмір мінімальної заробітної плати у бік її збільшення до 7100 грн, багато автовласників передбачали, що до цінового сектору оподаткування не потраплять автомобілі, на які поширювався транспортний податок у попередні роки. Якщо виходити з цієї логіки, то об’єктами оподаткування могли стати автомобілі преміум класу.

Однак цього не сталося, у поправки до Податкового Кодексу України, поряд зі збільшенням мінімалки внесено корективи до розрахункової формули при визначенні транспортного податку. У 2024 році податок мають сплатити власники автомобілів:

- Вік яких не більше 5 років

- Ринкова вартість 375 «мінімалок»

Цю норму прописано у статті 267.2.1 Податкового Кодексу України.

Ринкова вартість автомобіля: як розрахувати

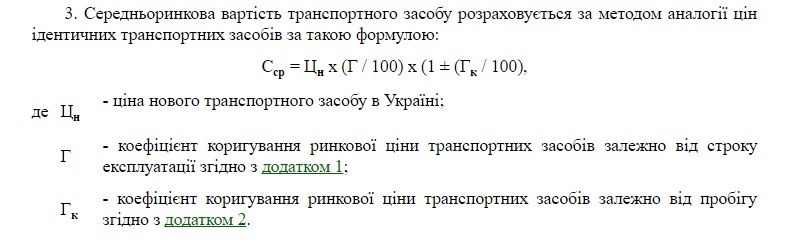

Щоб розуміти, чи є той чи інший автомобіль об’єктом оподаткування, слід керуватися методикою розрахунку середньоринкової вартості автомобіля. Ця методика розроблена та затверджена Кабінетом Міністрів України у 2024 році та враховує такі дані як:

- Марку автомобіля

- Рік випуску

- Об’єм двигуна

- Тип палива, на якому працює ТЗ

У розрахункову формулу середньоринкової вартості ТЗ входять дані про ціну нового автомобіля, корегують коефіцієнти вартості в залежності від пробігу та терміну експлуатації.

У разі, якщо відсутні дані для розрахунку, допускається використання:

- даних аналогічних транспортних засобів

- ціни нового автомобіля

- ціни автомобіля в країнах, де він вироблений

Калькулятор розрахунку середньоринкової вартості автомобіля

Для того, щоб розрахунок середньої вартості автомобіля був максимально «прозорим» та зручним для зацікавлених осіб, на офіційному сайті Мінекономрозвитку та торгівлі розміщено онлайн калькулятор.

Алгоритм калькулятора створено відповідно до Методики визначення середньоринкової вартості автомобіля, яка була затверджена 18.02.2016 відповідною Постановою Кабміну України.

Щоб розрахувати в режимі онлайн середньоринкову вартість автомобіля, автовласник має заповнити відповідні поля в електронному калькуляторі:

- Тип авто;

- Марка авто;

- Модель;

- Дата випуску;

- Пробіг, км.

Миттєвий розрахунок середньоринкової вартості дозволить автовласнику визначити, чи його автомобіль є об’єктом транспортного податку в 2024 році. Якщо результат виявиться нижчим за 2,66 млн грн, то автомобіль не оподатковується. Відповідно, якщо розрахункова величина дорівнює або більше 2,66 млн грн, автовласник зобов’язаний буде заплатити транспортний податок.

Ставка транспортного податку у 2024 році

Розрахунок транспортного податку не є складною процедурою, оскільки ставка податку фіксована та виражена у грошовій величині. У 2024 році, як і минулого року, ця величина становила 25 тис. грн. Інша річ, що визначити об’єкт оподаткування доведеться за допомогою методики, описаної вище.

Ставку оподаткування встановлено з розрахунку на календарний рік. 25 тис. грн у вигляді податку повинні сплатити автовласники за кожен автомобіль, що перебуває у власності. Іншими словами, транспортний податок збільшується кратно кількості автомобілів вартістю понад 2,66 млн грн.

У зв’язку з цим слід зазначити, що платниками транспортного податку є як фізичні особи, так і юридичні особи – компанії, представництва, організації, об’єднання тощо. Транспортний податок зобов’язані також сплачувати особи, які є нерезидентами, у власності яких є транспортні засоби, зареєстровані на території України. Для нерезидентів діють такі самі методики визначення середньоринкової вартості авто, терміни та обов’язковість сплати, як і для інших платників податків.

Порядок оплати транспортного податку у 2024 році

У Податковому Кодексі України прописано процедуру оплати транспортного податку. При описі враховується статус платника:

- фізична особа;

- підприємство (юридична особа);

- приватний підприємець.

Для фізичних осіб-платників транспортного податку передбачено процедуру попереднього повідомлення про майбутню оплату із зазначенням суми податку. Податкові органи зобов’язані у письмовій формі повідомити автовласників, що є платниками податків транспортного податку. Податкове повідомлення автовласнику надсилається до 1 липня звітного року. Під час відправлення вказується поштова адреса, яка відповідає місцю проживання автовласника.

У податковому повідомленні зазначається сума податку та банківські реквізити. Транспортний податок сплачується до місцевого бюджету відповідно до місця реєстрації транспортного засобу, про що йдеться у відповідних розділах Бюджетного кодексу України. Для іноземних громадян-нерезидентів діє таке саме правило.

Строки сплати транспортного податку для фізосіб

Після отримання податкового повідомлення автовласник у 60-денний термін зобов’язаний здійснити оплату податку. Якщо в документі на оплату помилково вказані недостовірні відомості про автовласника та/або автомобіль (марка, рік випуску, модель тощо), то слід звернутися до податкового органу, маючи при собі оригінали відповідних документів. сповіщення.

Платнику податків слід знати, що помилкові дані, зазначені у податковому повідомленні, не є підставою для несплати транспортного податку. Так само, як і неотримання податкового повідомлення, не звільняє автовласника від сплати транспортного податку.

У цьому сенсі не варто повністю покладатися на дії податкових органів і, якщо є сумніви в тому, що повідомлення загубилося під час пересилання або в ньому зазначені недостовірні відомості, автовласник має взяти ініціативу до своїх рук. Зрештою, він зацікавлений у тому, щоб бути сумлінним платником податків і не мати неприємностей, які обов’язково наслідуватимуть при несплаті будь-якого податку, у тому числі й транспортного.

Терміни сплати для юридичних осіб

На підприємствах, які є платниками податку на авто, оплата відбувається у вигляді авансових платежів, які перераховуються щокварталу в строк до 30 числа місяця, що йде за цим кварталом. Цю норму прописано у статті 267.8.1 Податкового кодексу України.

Оплата транспортного податку підприємцями провадиться аналогічно до того, як це передбачено для фізичних осіб-автовласників.

У разі закінчення п’ятирічного віку легкового автомобіля протягом звітного року податок сплачується за період з 1 січня цього року до початку місяця, наступного за місяцем, у якому вік такого автомобіля досяг п’яти років.

Продаж авто: як сплатити транспортний податок

Для багатьох автовласників, які вирішили продати свій автомобіль, хвилює питання, як бути з уже сплаченим транспортним податком. Наприклад, якщо продаж дорогого авто відбувся у жовтні, а транспортний податок автовласником було сплачено у серпні в повному обсязі.

У цьому випадку відповідь однозначна: сума сплаченого транспортного податку під час продажу авто не повертається.

З іншого боку, новий власник авто має сплатити транспортний податок, розмір якого розраховується пропорційно до тривалості перебування у власності. Наприклад, якщо ТЗ придбано у вересні, то суму податку буде визначено як: 25000 грн : 12 місяців х 4 місяці.